文|易观分析

作为数字经济领域极具前瞻性的内容,《数字经济全景白皮书》通过详实的数据对数字经济进行全方位解读与复盘,帮助企业在数字化转型大潮下把握方向,寻找弯道超车的新机遇。

《数字经济全景白皮书》再添新篇章。2021年,新消费依然是资本宠儿,行业投融资事件数量及金额均创近年新高;但下半年起,行业投融资降温,CVC投资潮起,行业进入整合期。食品、餐饮、个护美妆、酒水饮料领跑。未来,新消费依然是资本关注重点,但投融资将趋于理性,不再一味追踪赛道热点和完全初创的企业,而是更关注企业内在价值和确定性强的企业;品类分化愈加明显,行业整合将进一步加剧。

2021年新消费行业投融资概况

2021年新消费依然是资本宠儿,行业投融资数量及金额创近年新高

2021年,新消费仍然备受追捧,据不完全统计,全年包括餐饮、食品、酒水饮料、个护美妆、宠物消费、家居百货、数码家电及服装服饰等八大行业新消费融资事件数量共726例,同期全行业融资事件数量共8045例,新消费投融资占比达9.02%,为近年占比最高。

据睿兽分析数据,截止2021Q3,新消费行业获得融资金额已远超2020年全年,同样创造了2017年以来融资金额新高。

新消费领域融资事件数量及融资金额均创新高的背后,是新消费对资本的吸引:在共同富裕、经济内循环、科技引领供给侧改革及双减政策的大背景下,互联网及教育产业踩下急刹车,而消费产业伴随着数字化转型及消费升级的主方向,迎来新的发展机遇;

另一方面,疫情加速了新消费、新态势、新格局的演进速度;中国正面临的消费升级带来的消费结构转变,为新消费的涌现提供了底层土壤;移动互联网、短视频、5G技术等的快速迭代,加速了新消费的快速普及及深化;

同时人群迭代、细分升级带来的底层“推力”,力量变迁、生态重组形成的产业“拉力”及数字革命、模式升级构筑的内生“动力”共同构成了三大产业力量,推动中国新消费行业的崛起;

从全球视野来看,随着全球经济中心、消费中心的转移,中国即将成为新的世界级品牌孕育中心,吸引着全球各品牌的目光。

上海市发布《上海市“元宇宙”关键技术攻关行动方案(2023—2025年)》:金色财经报道,上海市科学技术委员会发文称,经上海市政府同意,现已向各有关单位引发《上海市“元宇宙”关键技术攻关行动方案(2023—2025年)》。

文件中称,该方案以沉浸式技术与Web3技术为两大主攻方向,以自主创新和开放协同为推进路径,着力提升“元宇宙”领域科技自立自强能力。

1、围绕沉浸影音和沉浸计算领域,重点布局人工智能生成内容(AIGC)、跨尺度采集重建、空间计算、智能编码等关键技术攻关,降低场景构建成本、提升“元宇宙”内容制作灵活度,并在引擎技术等方面取得新进展。围绕新型显示和感知交互领域,重点布局近眼显示、多模传感等技术和终端设备研发,带动本市芯片、零部件与算法技术研发应用,深化内容与硬件联动,抢占“元宇宙”关键入口。

2、面向“元宇宙”去中心化/多中心化的组织规则,围绕区块链领域,重点布局Web3网络操作系统等技术研发,构建高性能、可扩展和安全可控的新型区块链体系架构,为“元宇宙”应用提供中立、可信的信息处理平台。[2023/6/14 21:34:49]

下半年新消费投融资降温、回归理性

2021年上半年,新消费投融资一路高歌猛进,成全行业投融资最火热赛道;至7月,投融资事件数量达到最高峰,下半年融资事件数量及金额下降,行业降温,回归理性。

一方面,在美妆、茶饮等多个赛道,已经诞生出新消费头部品牌,市场规模及用户数遥遥领先,并有品牌成功IPO,使后进入的品牌跑出难度加大;而食品、餐饮等领域,融资数量及金额在短时间内集中爆发,不少投资机构已提前卡位,但也推高了品牌估值,新的机构进入会越发谨慎;

另一方面,已上市的各赛道新消费“第一股”们,市值一路下跌,截止2022年1月,逸仙电商市值迭超80%,奈雪的茶市值迭超60%,泡泡玛特自2021年3月起,股价一路向下,距最高点已腰斩。左手高估值,右手市值却持续下滑,资本开始重新审视新消费投资逻辑。

回归到商业本身,过去5年,随着90/95后渐成消费主力,新消费品牌因满足新一代消费者需求,并充分利用移动互联网崛起带来的红利而快速崛起;但传统巨头经过多年的观察、学习、模仿,在2021年下半年掀起各自的反击战,其中2021年双11即是新旧品牌间爆发的第一场“全面战役”。新旧攻防开启局面下,商业回归本质,新消费投融资也回归理性。

CVC与产业资本、投资机构并行出手,行业进入整合期2021年新消费投融资不仅吸引着专业投资机构及产业生态平台的眼光,更吸引着已在市场有较高知名度的新消费品牌们,他们一边接受机构投资,一边创建CVC对外投资,通过入股或收购等方式,或在纵向打造产业链上下游壁垒,或横向拓展业务范围,夯实品牌实力。

Gartner发布的2021年新兴技术炒作周期曲线将NFT置于期望膨胀期:8月28日消息,信息技术研究和分析公司发布的2021年新兴技术炒作周期曲线将NFT置于了期望膨胀期。Gartner每年都会发布25项可能在未来2至10年内对商业和社会带来重大影响的突破性技术,今年新加入的技术包括NFT、数字化人类(利用AI执行类人行为的虚拟形象)、懂物理的人工智能。新兴技术处于期望膨胀期通常意味着泡沫严重,而该曲线中DeFi仍处于技术萌芽期。[2021/8/28 22:43:22]

新消费品牌成立CVC,是新兴产业生态红利逐渐消退的情况下,后浪品牌面临前浪品牌的集体反攻,在主营业务增速趋缓下,寻找第二成长曲线的途径之一;也是拓展业务范围的便捷途径。而与此同时,后起的新消费品牌出圈难度加大,或面临被收购、并购,行业进入整合期。

目前CVC参与新消费投资,主要有4种类型:

纵向打造产业链上下游,与主业相互联动、赋能:以泡泡玛特为例,自2021年4月以来,其先后参与汉服品牌十三余、泛二次元零售品牌猫星系、原创动漫IP研发机构两点十分动漫、二次元耳机研发商妖舞等品牌的投资,面对的均为二次元消费人群。

横向拓展业务,突破原有业务范围:以元气森林为例,自2020年12月以来,通过投资轻食主义、NeverCoffee、吉德电器等,进入轻食、酒水、咖啡、家电等赛道;而其创始人唐彬森创建的挑战者资本更是已投资近百家新消费品牌,涉足食品、餐饮、家电、宠物等多个赛道,已形成一个庞大的投资网络。

在原有行业中横向拓展品类,覆盖不同消费人群:以茶饮企业为主,2021年,喜茶、茶颜悦色、蜜雪冰城等纷纷成立CVC,参与茶饮、咖啡、水果茶、果汁等品牌的投资,拓展业务赛道。

并购、收购,打造品牌矩阵:以完美日记为例,其收购小奥汀、EVELom等,拓展品类同时,打造不同的消费人群层级,形成多品牌矩阵。

新消费分行业投融资分析

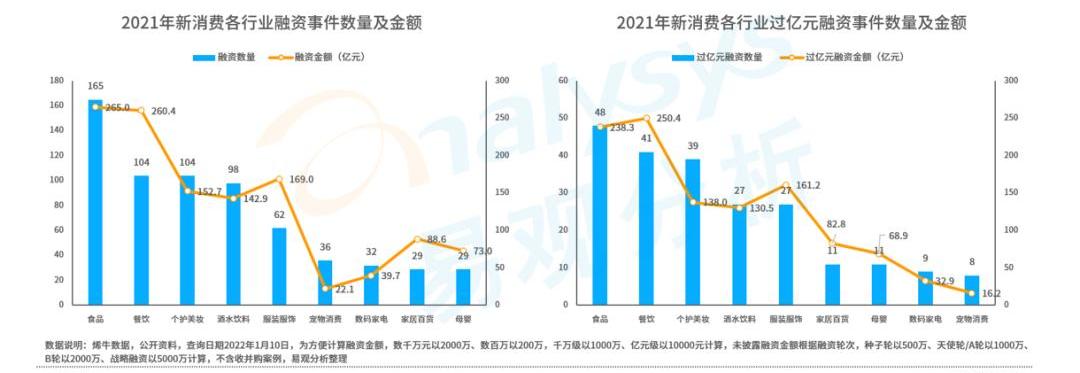

2021年,食品、餐饮、个护美妆、酒水饮料领跑新消费行业投融资。

食品行业融资领先,健康、美味、便捷、国潮化趋势明显,速食、保健食品、休闲食品获青睐食品作为日常必需品及上十万亿的市场规模,伴随着消费升级,不断涌现新的物种及品类,疫情进一步加速了新消费品牌攻城略地的速度。2021年食品成新消费投融资大赢家,全年共发生165例融资事件,累计融资金额265亿元,其中过亿元融资事件48例;卫龙食品A轮、锅圈食汇D轮、十月稻田B轮分别获35.6亿元、3亿美元及14.5亿元的高额融资,立高食品、南侨食品、祖名股份、欢乐家等多个品牌IPO,共同拉高了食品行业的整体融资金额。

Ripple于2020年Q3首次回购XRP以支持“健康市场”:Ripple在2020年第三季度首次购买了价值4600万美元的XRP,尽管它已经拥有了XRP近一半的供应。Ripple表示,此次收购是为了支持“健康的市场”,可能是指围绕XRP建立兴趣,从而提高其价格。Ripple的一位发言人称,公司可能会继续购买XRP,以支持其新推出的产品——Line of Credit beta版。该产品允许ODL客户从Ripple赊购XRP。注:ODL解决方案利用XRP进行资金转移。

发言人表示:“长期来看,Ripple正在建立新的ODL能力,以从公开市场动态获取XRP流动性,而不仅仅是从Ripple获取。”Ripple第三季度的销售也与其ODL解决方案有关。“ODL相关销售包括支持ODL(包括Line of Credit)和关键基础设施的XRP销售,”发言人称。Ripple在第三季度向ODL客户净出售价值3584万美元的XRP,而第二季度向直接机构出售的XRP价值为3255万美元。第三季度没有计划性销售,即XRP面向加密货币交易所的销售。(The Block)[2020/11/10 12:12:26]

食品行业投融资整体呈现“健康、便捷、美味、国潮化”趋势,与之对应,主打健康的保健食品、植物类食品,主打便捷的速食及预制菜品牌,消费升级下关注美味的办公室休闲食品和调味品,以及主打国潮的中式点心等烘焙品牌受到资本青睐。除此之外,在数字化时代,专做食品行业产业链上下游的相关传统巨头,也获得资本追捧,发生多起IPO案例,其融资金额也更高。

在品牌方面,“新一代保健品品牌”KOOYO在短短半年内,连获4轮融资,增势迅猛;休闲零食巨头卫龙食品在申请赴港IPO前的A轮融资高达35.6亿元人民币,拔得融资金额头筹,CPE、高瓴资本领投,红杉中国、腾讯、云锋基金等跟投,投资机构阵容可谓强大;虎头局、墨茉点心局、祥禾饽饽铺等中式点心品牌,均获得超1亿元融资金额,成食品行业冉冉升起的新星,领跑食品行业国潮趋势;抓住疫情下单人居家便捷场景而爆火的自嗨锅,2021年保持高速增长态势,分别获得C+轮及1亿元C++轮融资;主打方便、速食的黄小猪、日日煮、劲面堂也均获得至少2轮融资;在国内调味品牌一直被巨头占领情况下,2021年调味品新兴品牌崛起,川娃子、加点滋味、禧宝制研、口味全等品牌获大额融资;除此之外,主打功能性食品的Minayo、BUFFX、U卡等获关注,或是未来可值得期待赛道。

2020年上期所合作课题申报选题包括区块链技术和物联网技术的应用研究:为了推动期货及衍生品市场发展相关问题的研究工作,上海期货交易所(以下简称上期所)即日起启动“2020年上海期货交易所合作课题”的申报工作。本期研究围绕期货及衍生品市场发展需要,设立6个选题,研究期限为1年。其中包括区块链技术和物联网技术在仓单登记管理与流转中的应用研究。(上期所发布)[2020/4/13]

餐饮大额融资占比高,茶饮、咖啡内卷,粉面、地方小吃、中式快餐等成火热赛道2021年,虽然餐饮行业依然受到疫情影响,不少餐饮企业营收下降,甚至直接关闭门店等,但在危机中,资本市场敏锐的嗅到了新的商机。餐饮行业全年融资事件共104例,融资金额260.4亿元,与食品行业基本持平;过亿元大额融资数量占比约40%,其中奈雪的茶、海伦司、文和友等融资金额居前。

餐饮之所以获得资本市场青睐,并获得高额融资,与餐饮市场标准化程度提高密不可分。过去,餐饮企业受到供应链不完善、食品安全、各地口味不一等问题,无法快速长大,影响其在资本市场的表现。随着供应链端冷链物流技术的成熟,通过餐企的中央厨房和第三方配送机构的合作,有效解决了跨店配送的问题,使连锁餐企可以规模化复制、扩张;数智化管理时代,使餐饮的各个环节涌现出很多专业的第三方服务机构,助力餐企经营效率显著提升;而移动互联网的发展,外卖业务成熟,大大提升了餐企业务覆盖面及使用场景;餐企标准化市场环境走向成熟,显著提升了资本对餐企的想象空间。

在各细分赛道中,主打90/95后新消费人群的茶饮和咖啡无疑仍是餐饮行业最火热赛道,融资数量及金额双双居前;茶饮共获得14笔融资,融资金额高达95.4亿元,咖啡获得13笔融资,金额共47.2亿元;粉面在2021年也获得极大关注,共获得15笔融资,但融资金额尚较低,共17.1亿元。

此外,值得关注的是,主打干净、方便、快捷的中式快餐,具有地方特色的小吃,容易规模化复制的火锅等品牌,同样受到资方关注,正成为快速增长赛道。

2021年的茶饮市场热闹非凡;6月18日,奈雪的茶获得58.58亿港币的战略融资,成餐饮领域最大单笔融资,显示出资方对其的期待;6月30日,正式在港交所IPO,成新式茶饮第一股;同样主打高端茶饮市场的喜茶,7月13日获得5亿美元的D轮融资;还有霸王别姬、沪上阿姨等多个品牌融资额超1亿元。

动态 | 22省市将区块链写入2020年政府工作报告,电子政务成为重要布局方向:区块链作为数字经济的重要组成部分,越来越频繁地出现在各地方政府的政府工作报告中,被视为加快传统实体产业和现代服务业高质量发展的一大助力。区块链的价值在全国各地得到前所未有的肯定和重视。据记者不完全统计,截至目前,全国已有22个省(自治区、直辖市)将区块链写入2020年政府工作报告,不仅涵盖北上广,重庆、甘肃等中西部省份也已将区块链视为经济弯道超车的新赛道。从政府工作报告内容来看,大多数地方政府将区块链视作当地产业优化升级的技术助力、数字经济产业的新增长点,并对当地区块链发展提出了更为具体细化的目标。其中,北京、广东、山东等7省市还提及了当地区块链应用场景方向,其中,电子政务成为共同的诉求。(证券时报)[2020/2/27]

然而光鲜亮丽的背后,奈雪的茶上市即破发,目前市值已持续下跌超60%;喜茶打造“喜小茶”子品牌,并在2022年1月宣布降价;主打国潮、曾经一杯难求的茶颜悦色在11月集中关店89家,并在12月因薪资纠纷,被推上热搜……机构的极力热捧与市场的消极反馈同时发生,茶饮市场迎来转折点,单纯依靠情怀已不足以维持品牌,今后茶饮企业将在产品升级、模式升级、供应链打造、数字化运营等方面比拼实力。

同样热闹的是咖啡市场,中国巨大的咖啡市场规模空间,吸引着资本和创业者的疯狂涌入;瑞幸咖啡在2021年“起死回生”,4月获得一笔2.5亿美元的post-IPO轮融资,并凭借一杯“生椰拿铁”,实现单月超1000万杯的销量,加速了瑞幸实现盈利的进程;与其同样主打高性价比精品咖啡市场的MannerCoffee以3笔融资领跑咖啡赛道,总金额或接近20亿元。此外,MStand、TimHortons中国、西舍咖啡分别获得5亿人民币、5000万美元及1亿元人民币的融资。咖啡赛道陷入内卷。

在传统餐饮领域,既有主打国潮的连锁餐饮文和友获得数十亿人民币的融资,又有和府捞面、兰州拉面、重庆小面等粉面类快餐快速增长;而随着越来越多年轻人注重社交餐饮需求、小镇青年有钱有闲的当下,主做地方小吃的夸父炸串、喜姐炸串、永定门电烧烤等则成餐饮市场不可忽视的新兴力量。

个护美妆赛道依然火热,基础彩妆融资遇冷,护肤、口腔护理、男士理容受关注,成分、消费升级、他消费成关键词2021年个护美妆投融资依然火热,共获得104笔投资,融资总额152.7亿元,其中超1亿元融资事件39例,融资总额138亿元;热门赛道由过去的彩妆向护肤、口腔护理、眼部护理、男士理容、个护等赛道迁移。

伴随90/95后成长起来的彩妆国货品牌,如完美日记、花西子、colorkey等,引领国货美妆投融资赛道,并借助直播电商、小红书等生态迅猛增长,快速占据细分品类销量第一的位置,成长为“国货之光”。2020年11月,完美日记在纽交所挂牌上市,更使国货美妆迎来高光时刻,但其上市后市值跌去百亿美金,让投资人对这个行业有了更深入的了解,投资趋向谨慎。

2021年,护肤成个护美妆最热赛道,强调纯净、天然、草本、玻尿酸等成分及功能性护肤品牌获青睐。一方面,随着短视频、社交、种草平台等的兴起,用户更容易获得更多的知识而变得更加专业,因此更注重产品本身的成分健康与否;另一方面,在追求外表的美丽外,越来越多用户注重悦己,关注皮肤本身状态,更注重护肤产品的品质;在这样的需求下,跑出更多专业的护肤品牌。如医学护肤品品牌贝泰妮,3月25日在深交所创业板IPO,募集资金30.1亿人民币;专注玻尿酸护肤产品研发的福瑞达生物,获得7.38亿元的战略投资;逐本、溪木源、兰、雪玲妃、林清轩等多个品牌也均获得了超1亿元融资。

行业另一个趋势表现为“消费升级”,除关注基础彩妆外,用户向更高层级的护理需求迁移,口腔护理、头部护理、个护、美瞳等均获得不菲的表现。其中美瞳作为彩妆领域差异化增长的细分品类,可能与疫情下用户普遍戴口罩,眼部成表达个性的重要窗口而备受关注。其中MOODY分别获3.8亿元B+轮及10亿元C轮融资,领跑美瞳品类;KILALA可啦啦、悦瞳、4inLOOK,则分别获得4亿元、3亿元及1亿元人民币融资。

“他消费”则是趋势之三,2021年,男士理容品牌获关注。男士综合个护品牌理然,累计获得4.5亿元融资,并在天猫等渠道获得不斐的销售业绩。蓝系、TabulaRasa等受关注。

值得关注的是,彩妆集合零售店,同样获得不错的融资成绩,共获得9笔融资,总金额约18亿。在国货美妆、海外小众品牌涌现的当下,线上流量越来越贵,线下门店成品牌新一轮厮杀战场,但线下门店经营成本高、需要SKU多,新品牌或小众品牌难以独立承担或运营,集合多品牌多品类的线下彩妆集合店应运而生,获得消费者及资方的欢迎。如HAYDON黑洞,获得1亿美元的A+轮融资,名创优品旗下的WOWCOLOUR,获得5亿元人民币的A轮融资,投资方有创新工场,更有IDG资本的加持。此外,还有INTOYOU、B+油罐等多个集合店品牌获得融资。

服装服饰融资回暖,前浪、后浪交织;细分市场多元化,功能性鞋服、个性潮流、国风品牌获青睐,首饰配饰受追捧2021年,服装服饰融资回暖,全年共发生62例融资事件,融资金额169亿元;其中过亿元融资27例,融资金额161.2亿元;与其他新消费领域以后浪品牌为主不同,服装服饰行业传统巨头融资金额更高,呈现出前浪、后浪交织的竞争态势。

具体到不同的细分市场:

更关注质量、功能性的功能时装品牌共获得8笔融资,融资金额21.9亿元,其中匹克体育获得3亿美元的战略投资,位居第一;

更关注设计多样化、时尚化、个性化的个性潮流市场、无性别服饰市场、国风市场等均有品牌获得融资:如主打个性潮流的KNOWIN潮流实验室、BEASTER、多普文化等分别获得超亿元融资;无性别服饰品牌Boise获得数亿元B+轮融资;强调独立自主态度的新锐内衣品牌内外获1亿美元D轮融资;国风品牌十三余,则获得1亿人民币的A轮融资。

首饰配饰领域,既有中国黄金、菜百股份、曼卡龙、DR等面对较大年龄群体的巨头大额IPO融资,又有面对新一代年轻人的新锐配饰品牌从高集中度市场中崛起,如LightMark、ACC超级饰、LUCYLEE、端木良锦等。

母婴市场面向消费升级,零辅食快速崛起在三胎政策加持及消费升级和人群迭代的驱动力双重推动下,2021年,母婴用品市场在融资数量和融资金额上均创近年新高。共发生融资事件29例,融资金额73亿元;其中超亿元融资事件11例,融资金额68.9亿元。

随着新一代母婴用户对健康、营养的重视,主打健康、营养、少糖、无添加剂的婴童零辅食快速崛起。2021年,该赛道共获得14例融资事件,领跑整个母婴行业,但融资总额仍较低,共5.7亿元;婴童零辅食仍处于发展早期,即将迎来爆发期。

其中哆猫猫、窝小芽、秋田满满均获得2笔融资,总融资金额均超1亿元居前;宝宝馋了获1亿元A+轮融资;小黄象、满分牛牛、蔬格乐等也均获得了数千万元融资。

此外,小鹿蓝蓝作为三只松鼠旗下的婴童零辅食品牌,业绩可观,虽未获得融资,也是婴童零辅食领域不可忽视的重要力量,或可成为三只松鼠的第二增长曲线。

在母婴用品领域,关注产品质量、设计、颜值的全品类用品品牌Babycare,近年来业绩突飞猛进,也获得了资本市场的认可,2021年获得7亿元的B轮融资。

玩具品牌布鲁可,通过打造差异化市场,关注1-6岁婴幼儿积木市场,在众多玩具品牌中突出重围,获得6亿元的B轮融资。

而母婴零售巨头孩子王,经过多年深耕,成功在A股IPO,融资金额6.28亿元。

新消费行业未来投融资趋势趋于理性、品类分化、整合加剧

未来,新消费行业将依然是资本市场关注重心,星辰大海,依然可期;但随着新消费进入下半场,来自国际品牌和前浪品牌的反扑将使竞争愈加激烈;在渠道红利衰减、内外对抗及新旧攻防全面开启下,竞争将回归到商业本质,从“重营销”转向“模式、产品、供应链、运营”等多方面的实力比拼。

资方评估及投资逻辑将发生变化,国潮将不再是可以透支的概念,单纯的业绩增长或已不能使资方阔绰出手。新消费投融资将趋于理性:不再一味追踪赛道热点和完全初创的企业,而是更关注企业内在价值和确定性强的企业。

新消费经过5年的发展,不同品类不同赛道表现大不同,以2021年天猫“双11”各细分领域后浪与长青品牌TOP10势力地图上来看,在传统品牌、传统价值、强马太效应领域,前浪长青品牌已全面收复失地;而在新物种、新价值领域,后浪黑马品牌基本站稳脚跟,甚至部分品类已取得明显的领先优势。未来,新消费品类分化趋势将愈加明显。

具体到品牌上,入局更早、已经取得部分规模优势的后浪品牌们,将继续获得资方关注,或将获得较高轮次、更高金额的融资,助其加速出圈;而另一方面,已经跑至细分领域头部的后浪品牌们,也将通过CVC投资,快速攻城略地,参股、收购或并购新入局的品牌,加固自身护城河,强者愈强,而后来者出圈难度加大,行业间的整合将进一步加剧。

面向未来,后浪品牌只有通过数字化深入洞察,满足新消费需求,并通过数智化模式升级,方能快速出圈:

1、定品类:选择行业市场吸引力高、后浪成功可能性高的“双高品类”;

2、选赛道:选择新兴的细分市场,或挖掘目前空白但规模空间大的细分市场;

3、抓趋势:通过深入的用户洞察及产业生态洞察,判断未来发展趋势;

4、转模式:在运营模式、供应链模式等进行数智化模式升级,形成价值闭环。

Ethereum上NFT销售额在2021年已超过90亿美元,比2020年的总销售额增长了2500%.

1900/1/1 0:00:00本文转自:南海网 新海南客户端、南海南、南国都市报记者汪慧在1月初数字人民币App上架各大应用商店后几天,美团方面宣布扩大数字人民币碳中和试点活动范围,不管是点外卖、在线购买电子机票火车票.

1900/1/1 0:00:00前言:这里是公众号索斯留学关于关于多伦多大学保录取的文章。多伦多大学是位于加拿大多伦多的一所顶尖国王学院,在这所大学里先后产生了五任加拿大总理和三位加拿大总督,历史悠久,实力雄厚,是很多学子选择.

1900/1/1 0:00:00比特币是一种加密数字货币,它于2009年1月诞生,至今已走过13个年头。比特币的主要特点为它不是特定机构发行的,而是通过算法计算产生,它具有固定总量2100万个,因为多国承认具有交易性,比特币价.

1900/1/1 0:00:00提现是企业使用寻汇账户收款后,将货款转至银行账户的关键步骤。为了给企业带来更好的操作体验,寻汇SUNRATE推出功能,以更简单的流程、更聚合的模式打造一步到位的高效提现服务.

1900/1/1 0:00:00「本文来源:证券日报」 本报记者李冰 数字人民币APP自1月4日上架后,掀起一波体验热潮。截至1月9日,华为应用市场的数字人民币APP下载量已从上线首日的“不足万次”猛增至“超580万次”.

1900/1/1 0:00:00