导读

6月社融新增超4万亿元,主因信贷走强。信贷方面,企业端,政策惯性下中长贷延续强势,预计仍将持续;居民端中长贷改善明显是6月社融的最大亮点,背后既有“贷款早偿”阶段性退潮的因素,也有大件消费超季节性改善的提振,地产角度销售数据与中长贷整体仍有背离,因此居民部门中长贷改善仍需观察。特别是,M1同比增速继续回落,货币活化程度降低,指向经济恢复基础尚不牢靠,政策发力仍在途中。

摘要

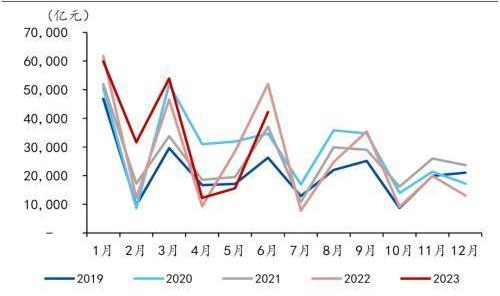

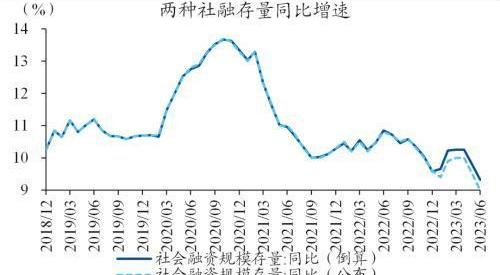

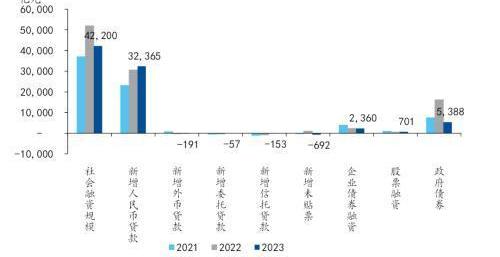

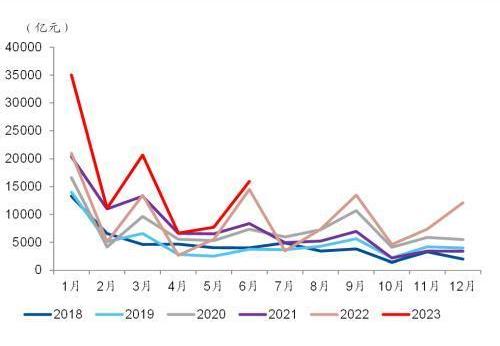

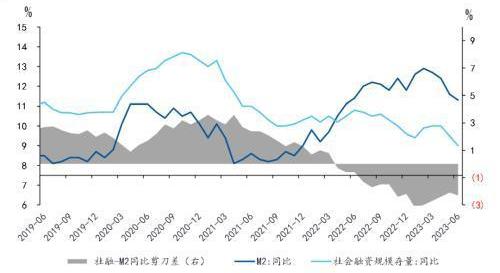

1、6月社融新增超4万亿元,主因信贷走强。具体来看,6月新增社融4.22万亿元,高于预期的3.1万亿元,高基数效应下同比少增9726亿元。社融存量规模365.45万亿元,同比9%,较5月下降0.5个百分点,2023年社融增速持续偏低,主因2022年基数上修大约10000万亿元。具体来看社融结构,信贷走强是核心支撑,政府债融资为主要拖累。6月社融口径贷款、全口径贷款分别同比多增1825、2400亿元。政府债券方面,6月新增5388亿元,低于近五年平均水平,同比少增10828亿元。此外,6月表外三项新增-902亿元,同比少增760亿元。

2、6月信贷总量同比多增,结构相对稳固,居民中长贷为最大亮点。

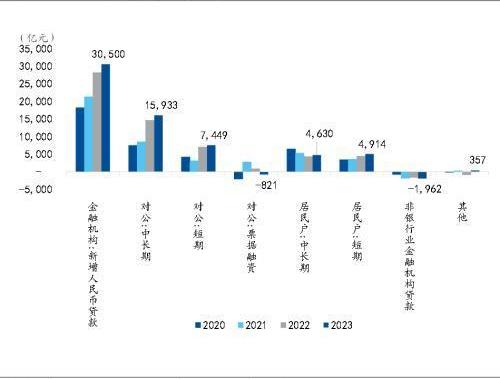

1)企业端,政策惯性下中长贷延续多增趋势,企业贷22803亿元,同比多增687亿元,其中短贷、票据、中长贷分别新增7449、-821、15933亿元,同比分别多增543、少增1617、多增1436亿元。

加密公司River与Bitcoin Magazine合作推动比特币采用:3月8日消息,比特币技术公司River宣布与Bitcoin Magazine合作,建立闪电合作伙伴关系以推动比特币的采用。据了解,River主要提供比特币经纪账户、闪电网络和挖矿服务。(prnewswire)[2023/3/8 12:50:06]

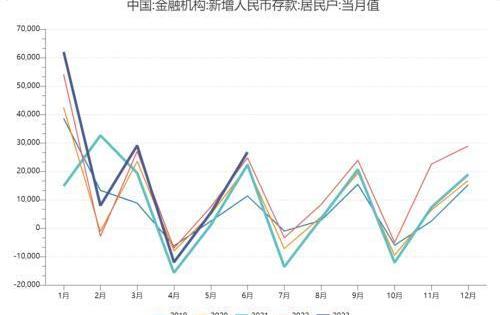

2)居民端,6月居民贷是最大亮点,新增9639亿元,同比多增1157亿元。其中短贷、中长贷分别新增4914、4630亿元,同比分别多增632.13、多增463.28亿元。参考6月地产销售数据来看,居民中长贷表现实质有所背离。我们认为居民部门改善的原因主要有二:其一,低利率贷款的申请难度加大、理财收益的不确定性边际降低等,导致“贷款早偿”阶段性退潮;其二,进入暑期后的消费改善,对占中长期贷款两成左右的消费贷形成明显提振。

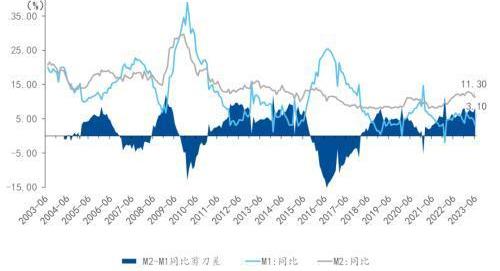

3、货币活化度继续降低,“M2-M1”剪刀差走阔。6月人民币存款新增3.71万亿元,同比少增1.12万亿元,考虑到国有大行等启动新一轮存款利率调降,后续走势值得关注。6月“M2-M1”剪刀差较5月走阔1.3个百分点至8.2%,货币活化程度有所降低。6月M2同比增长11.3%,较5月降低0.3个百分点;6月M1同比增长3.1%,较5月降低1.6个百分点。“社融-M2”剪刀差较5月走阔0.2个百分点至-2.3%,流动性循环边际弱化。

2022年NFT总交易量为555亿美元,环比增长175%:金色财经报道,CryptoSlate公布2022年NFT相关统计数据,数据显示2022年NFT总交易量为555亿美元,环比增长175%,相较2020年则增长了390倍。NFT交易量在1月达到174亿美元的最高峰,之后除了4月出现环比增长外,月交易量一直在出现下跌。此外,46%的NFT总交易量可能是对敲产生的,并非真实交易。[2023/1/1 22:19:49]

4、居民部门改善的持续性仍待观察,但当前经济已经初步出现企稳信号,向宽信用的传导仍需政策发力,宽松加码也是必选项。贴近政策领域的融资需求修复较好,如基础设施、普惠和绿色贷款等。但地产信用承接能力仍不强,与此同时居民“贷款早偿”行为等能否趋势性退潮,还受到理财收益预期、收入预期等多重因素的影响。因此,政策轻踩油门将持续,特别是广义财政的发力。货币端,在当前稳经济的背景下,降息周期仍在途中,降准方面也有普降25BP的空间。

5、风险提示:地产链复苏不及预期,货币政策不及预期。

目录

正文

SBF:FTX用于借贷的抵押品价值从年初至今已减少510亿美元:金色财经报道,FTX前首席执行官SamBankman-Fried(SBF)向其前同事发布了一封道歉信,信中称,导致了FTX崩溃的一系列事件始于春季的市场崩盘,随后是信贷枯竭,最后是客户大量撤回资金。此外,FTX糟糕的保证金管理和风险控制最终导致了申请破产保护的结局。SBF称,今年春季时,FTX的抵押品价值600亿美元,债务为20亿美元。但在破产前,抵押品价值仅剩90亿美元,而负债则高达80亿美元。SBF还在信中称,仍认为有机会挽救FTX。(The Block)[2022/11/23 8:01:50]

1.社融:显著高于预期,主因人民币贷款高增

6月新增社融高于预期,高基数效应下同比少增,拖累社融增速。具体来看,6月新增社融4.22万亿元,高于预期的3.1万亿元,高基数效应下同比少增9726亿元。社融存量规模365.45万亿元,同比增长9%,较5月下降0.5个百分点。其实2023年社融增速一直偏低,一方面,2023年起中国人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围,导致2022年基数上修大约10000亿元;另一方面,社融增量和存量差值之间一直都存在差异,6月的1900亿元差值主要来自企业债券融资的贡献,原因在于存量统计以起息日为标准而增量统计以发行日为标准。

马斯克:收购推特是创建“Everything App”的加速器:10月5日消息,马斯克发布推特表示,收购推特是创建X的加速器,X即“Everything App”。

此前消息,马斯克提议继续以每股54.20美元的价格收购推特,这可能会终结近期历史上最具争议的收购之一。[2022/10/5 18:39:57]

分项方面,信贷走强是核心支撑,政府债融资为主要拖累。6月社融口径贷款、全口径贷款分别同比多增1825、2400亿元。政府债券方面,6月新增5388亿元,低于近五年平均水平,同比少增10828亿元。此外,6月表外三项新增-902亿元,同比少增760亿元。

美SEC主席:加密货币发行人和交易所都有义务向SEC注册:金色财经报道,据相关演讲稿内容透露,美国证券交易委员会(SEC)主席Gary Gensler并没有改变他对加密货币执法的看法,将继续认为大多数加密资产是证券,加密交易所是证券交易所,这将使发行人和交易所都有义务向SEC注册,加密行业的一些人呼吁在加密货币方面提供更大的指导,不喜欢这个消息和没有收到它不是一回事。(TheBlock)[2022/9/8 13:15:47]

2.信贷:总量超预期,结构不差,居民中长贷为最大亮点

信贷总量同比多增,结构相对稳固,居民中长贷为最大亮点。6月新增信贷3.05万亿,同比多增2400亿元,中长期占比达67.42%,较2023年5月下降1.57个百分点。各分项方面,1)新增企业贷22803亿元,同比多增687亿元。2)新增居民贷9639亿元,同比多增1157亿元。3)新增非银贷款-1962亿元,同比多减306亿元。

》企业端,政策惯性下中长贷延续多增趋势,票融同比少增

6月企业贷延续强势,新增22803亿元,同比多增687亿元。其中短贷、票据、中长贷分别新增7449、-821、15933亿元,同比分别多增543、少增1617、多增1436亿元。在“信贷合理增长、节奏平稳”下,政策继续积极引导信贷投放制造业和基础设施建设,企业中长期贷款仍为主要支撑。

》居民端,“贷款早偿”阶段性退潮,汽车等大件消费支撑中长贷

6月居民贷是最大亮点,新增9639亿元,同比多增1157亿元。其中短贷、中长贷分别新增4914、4630亿元,同比分别多增632.13、多增463.28亿元。参考6月地产销售数据来看,居民中长贷表现实质有所背离。我们认为居民部门改善的原因主要有二:1)低利率贷款的申请难度加大、理财收益的不确定性边际降低等,导致“贷款早偿”阶段性退潮;2)进入暑期后的消费改善,对占中长期贷款两成左右的消费贷形成明显提振。

3.货币活化度降低,“M2-M1”剪刀差意外走阔

6月人民币存款新增3.71万亿元,同比少增1.12万亿元。其中,6月新增居民存款、企业存款、财政存款、非银存款分别为26736、20601、-10496、-3320亿元。其中,居民新增存款属于季节性回升,但仍然超出过往五年的均值水平;企业新增存款同比少增,不过仍处于过往五年的均值水平附近。2023年6月以来,国有大行率先启动新一轮存款利率调降,后续影响值得关注。

整体看,6月“M2-M1”剪刀差较5月走阔1.3个百分点至8.2%,货币活化程度有所降低。6月M2同比增长11.3%,较5月降低0.3个百分点;6月M1同比增长3.1%,较5月降低1.6个百分点。“社融-M2”剪刀差较5月走阔0.2个百分点至-2.3%,流动性循环边际弱化。

4.向后看,经济动能修复仍需观察,货币宽松窗口还在

展望全年,经济动能修复的基础尚不牢靠,宽信用仍需政策加码。贴近政策领域的融资需求修复较好,如基础设施、普惠和绿色贷款等。地产信用承接能力仍趋弱,制约信用修复。与此同时,居民“贷款早偿”行为等能否趋势性退潮,还受到理财收益预期、收入预期等多重因素的影响。因此,需求端信心修复仍需政策呵护,比如广义财政发力等。

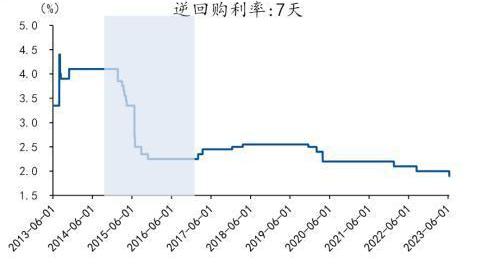

货币端的宽松加码也是必选项,政策利率调降没有结束,降准关注4季度MLF到期压力。货币端,在当前稳经济的背景下,降息周期已然加速,且未来仍有调降空间。降准方面也还有普降25BP的空间,4季度MLF到期压力加大,是个值得关注的窗口。

5.风险提示

地产链复苏不及预期,货币政策不及预期。

本文源自:券商研报精选

标签:

随着AI技术的广泛采用,数据中心和云服务的需求正在增加。资本看到了全球性IDC的潜在增长机会,与海内外的估值落差。作为国内最大的数据中心运营商之一,秦淮数据的私有化之路,正吸引多方参与博弈.

1900/1/1 0:00:00来源:猎云精选,文/吕鑫燚跌落千亿市值后,三七互娱迎来“多事之秋”。6月初,三七互娱根据经典IP授权制作的手游《亮剑》,因不尊重历史等原因,引起众多玩家不满.

1900/1/1 0:00:00近年来,一项名为PiNetwork的项目引起了全球范围内的巨大关注和热潮。PiNetwork不同于传统的加密货币项目,它具有低门槛和高期望的特点,让越来越多的人被其吸引.

1900/1/1 0:00:007月11日,有安卓手机用户发现,数字人民币App已上线SIM卡硬钱包功能。同日,中国移动联合中国工商银行,中国电信、中国联通联合中国银行宣布,在数字人民币APP上线SIM卡硬钱包产品.

1900/1/1 0:00:00从上古神话里的偃师到好莱坞的终结者,从小说、电影到科学设计,几千年来,人类一直对机器人充满无尽遐想。然而,现实中的机器人却依然与我们的想象天差地别。 不够强大,更不够智能.

1900/1/1 0:00:00来源:IMI财经观察导读 近期,受美元走强和国内经济数据未及预期的影响,人民币总体呈现贬值趋势,引发市场广泛关注.

1900/1/1 0:00:00