人民币汇率期权因何重要?从微观方面看,多维度的波动率分析已经是分解市场预期的重要工具;从宏观方面看,货币当局着意推动期权产品创新来“稳汇率”,赋予期权及期权波动率更多新的意义。

在人民币汇率异常波动期间,无论是出于非金融企业部门对冲汇率波动风险,还是出于其他机构通过期权押注人民币涨跌,市场的交易行为均会体现在期权衍生品的价格、波动率的变化上,然而恰恰是如此重要的一种交易和信息工具,却没有适时反应5月份以来的本轮人民币汇率贬值。

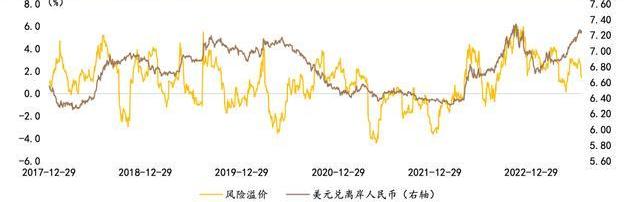

风险逆转因子和即期汇率波动相反:售汇力量强于结汇力量。人民币贬值过程中,看跌期权波动率比看涨期权波动率上涨的要更多,也就意味着售汇方向的风险逆转期权组合交易的更好,因此风险逆转因子在人民币汇率贬值过程中“不升反降”,或说明的是外汇市场兑换美元的需求更加强烈,结售汇力量倾向于售汇,导致风险逆转因子和即期汇率的波动反向。

即期汇率和隐含波动率变动“脱敏”。如果从“风险溢价”的市场意义来看,表明本轮人民币汇率贬值并没有引起市场“恐慌”情绪,或者市场也没有对人民币汇率形成一致性贬值预期,导致机构投资者卖出/买入期权对冲汇率风险的意愿有所下降,银行客户对期权波动更加“淡定”。

人民币汇率“双向波动”时代真正来临、适应央行管理汇率新风格。6月下旬以来央行“指导”中间价+结汇力量边际企稳是人民币汇率稳定的主要原因。央行“指导”中间价体现在“逆周期因子”的变化上,“逆周期因子”重现在岸汇率定价,依旧发挥着稳定预期的“定海神针”作用;从“风险中性”理念出发管理汇率预期,今年前5个月,银行间市场外汇期权交易量却达到4339亿美元,相比2022年前5个月3536亿美元,银行间外汇市场交易出现将近800亿美元规模的提升,其中增量的部分主要来自3个月及以下期限的期权交易。

期权工具既是避险神器,也是加杠杆利器,在2022年5月份外管局推动期权应用的同时,汇率市场调控方式也从货币总供需层面转变为分化瓦解“跟风交易”的资金,避免“羊群效应”出现,从期权隐含波动率结构与即期汇率波动来看,“风险中性管理”理念深入人心、人民币汇率真正进入双向波动时代。接下来市场也应克服“贬值恐慌”,适应“双向波动”的新时代。

Coinbase报告:在全球宏观经济不稳定的情况下,BTC投资将具有吸引力:金色财经报道,Coinbase 在一份报告中表示,在全球宏观经济不稳定的情况下,比特币(BTC)投资将具有吸引力。扩张性的财政和货币政策将使法定货币贬值。比特币将作为对大规模支出的对冲工具而出现。

Coinbase称,比特币是一种具有全球准入和固定供应的跨国资产。它是一种技术和金融创新工具。[2023/8/15 21:24:54]

风险提示:海外主要经济体央行“加息”路径尚存不确定性,货币政策路径和流动性变化对新兴市场仍有外溢;警惕宏观经济政策“后置发力”的风险;汇率市场瞬息万变,今年以来欧元兑人民币、英镑兑人民币升值更加显著,警惕交叉汇率期权交易对USDCNY期权交易的溢出影响。

正文

尽管人民币汇率报价存在离岸市场和在岸市场的分割,但是人民币汇率市场丰富的衍生品还是能够为投资者跟踪并分析汇率预期提供有价值的信息。人民币汇率期权以及“波动率”从宏观和微观两个层面发挥着越来越重要的作用:从微观方面看,多维度的波动率分析已经是分解市场预期的重要工具;从宏观方面看,在2022年人民币汇率贬值期间,货币当局“稳汇率”的举措更是赋予期权及期权波动率更多新的意义。

2022年5月20日,国家外汇管理局正式发文允许金融机构为客户提供外汇普通美式期权、亚市期权及其组合产品,通过为汇率波动风险敞口提供对冲工具,降低非金融企业“跟风交易”的投机性操作,分化瓦解做空人民币资金势力。因此在人民币汇率异常波动期间,无论是出于非金融企业部门对冲汇率波动风险,还是出于其他机构通过期权押注人民币涨跌,市场的交易行为均会体现在期权衍生品的价格、波动率的变化上,然而恰恰是如此重要的一种交易和信息工具,却没有适时反应5月份以来的本轮人民币汇率贬值。

1.技术分析:从期权隐波看汇率预期

比特币价格上涨受到监管机构和宏观经济的限制:金色财经报道,目前,比特币价格上涨受到监管机构和宏观经济的限制,自6月22日以来,比特币的价格一直在4.4%的狭窄区间内交易,以每日收盘价衡量,在29,900美元至31,160美元之间波动。缺乏明确的趋势可能会让一些人感到不舒服,但这反映了目前正在发挥作用的对立驱动因素。

例如,美国国债收益率曲线历史性逆转达到有记录以来的最高水平,对投资者情绪产生了负面影响。受到密切监控的2年期和10年期国债之间的倒挂利差已达到1981年以来的最高水平,为1.09%。这种称为收益率曲线倒挂的现象通常发生在经济衰退之前,即短期国债的收益率高于长期国债的收益率。[2023/7/4 22:17:31]

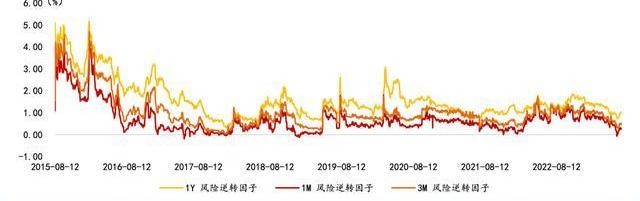

在我们之前发表过的多篇报告里,曾经聚焦于“波动率”,通过人民币汇率期权市场隐含波动率、实际波动率以及波动率的期限结构,提取市场对未来汇率价格变动的信息,包括隐含波动率的风险溢价、期限溢价和风险逆转因子。

3.1.风险溢价与期限溢价

平价期权由于风险中性、流动性好,其隐含波动率对预期的定价更为充分,平价期权隐含波动率包含两方面信息:一是实际风险偏好情形下,市场预期未来汇率的实际波动率会向隐含波动率收敛;二是市场基于对未来波动率不确定性的预期,在期权市场上要求有更高的风险补偿。因此平价期权隐含波动率下降指向市场要求的风险补偿回落、风险偏好上升。而隐含波动率上升则指向风险补偿上升、市场风险偏好回落。

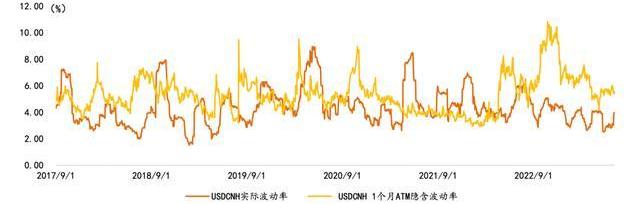

当风险补偿提高时,隐含波动率和实际波动率之间的差值就会扩张,也就意味着“风险溢价”正在上行,这种对汇率波动率的不确定性预期以及风险补偿,就包含了期权市场多空双方对未来影响汇率市场的“增量信息”的定价。也就意味着或者隐含波动率兑现预期,人民币汇率实际波动率上升,“增量信息”完成定价;或者当扰动期权市场的波动率不确定性消散,隐含波动率回落。这种“风险补偿”也就是“风险溢价”,我们采用CNH一个月期实际波动率和CNH一个月期隐含波动率之差作为风险溢价的代表。

宏观经济研究机构MRB合伙公司:美国股市领涨地位可能开始转移:8月份美国消费者信心指数的走低令人担忧。除非新冠疫情有医疗上的解决方案,否则经济重启将受挫,今后几个月将因学校开学和社会交往增多而充满风险。近期经济风险和充满争议的大选叠加将令投资者对股市更加谨慎。过去三个月,全球除美国以外股市的表现已经好于美国股市的表现,这可能预示美国股市的领涨地位开始向其他国家股市转移。[2020/8/30]

2022年人民币汇率“破7”以及随后重新回归7以下区间时,隐含波动率赋予的“风险溢价”均与人民币汇率同向波动,指向人民币贬值预期引起机构投资者在期权市场“对冲”汇率贬值风险,因而引起隐含波动率的变化。然而2023年人民币汇率“破7”并没有伴随隐含波动率及其风险溢价的抬升,即期汇率波动和期权隐含波动率“脱敏”了,而实际波动率也在此期间震荡下滑。

如果从“风险溢价”的市场意义来看,表明本轮人民币汇率贬值并没有引起市场“恐慌”情绪,或者市场也没有对人民币汇率形成一致性贬值预期,导致机构投资者卖出/买入期权对冲汇率风险的意愿有所下降。从外汇管理局发布的中国外汇市场交易概况来看,以美元计价的银行对客户期权交易量,2023年前5个月总计1654亿美元,相比2022年前5个月总计1965亿美元相比,今年银行对客期权交易量略有下滑,其中客户买入期权累计849亿美元、卖出期权累计805亿美元,而2022年同期买入期权880亿美元、卖出期权1085亿美元,银行客户对期权波动更加“淡定”。

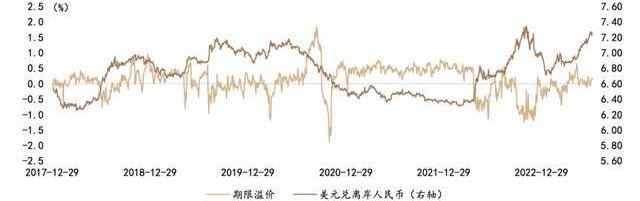

隐含波动率的期限结构从另一方面揭示汇率波动的不确定性风险及其补偿。以CNH一年期隐含波动率和CNH一个月期隐含波动率之差代表期限溢价。一般来说,做空行为趋于一致会导致买入长期ATM、卖出短期ATM,从而赋予长期限更高溢价,导致期限溢价抬升,期限溢价越高,表明未来发生极端事件的概率也越高。并且根据波动率的均值回归特征,期限溢价上行意味着当前波动率被做空压制在低位、远期波动率将趋于上行回归均值,历史上,2015年的汇率改革前后,人民币汇率贬值压力释放导致远期期权波动率更快上行,推动“期限溢价”上升,而在汇率处于平稳双向波动状态时,期限溢价则运行平稳。

声音 | 中国宏观经济学会秘书长:颠覆既有金融秩序,Libra等做不到:中国宏观经济学会秘书长王建刊文“颠覆既有金融秩序,Libra等做不到”。文章表示,向数字经济过渡是否会产生新的金融不安全因素,是必须面对的问题,有三方面情况值得关注。

第一个是民间数字货币是否会严重扰乱现存的金融秩序?未来有可能替代主权信用货币的,绝不会是比特币这类加密货币。Libra等也做不到。至少从目前看,能够颠覆主权信用货币的民间数字货币还没有出现。第二个是央行数字货币——CBDC能否结束主权信用货币产生的金融风险?如果主权信用货币如美元、欧元和日元在新金融危机中崩溃,即使出现了CBDC,也会与主权信用货币是一个命运。第三个是必须考虑抗量子密码的问题。目前的所有加密方法在量子算力面前就如同废纸。因此,如果我们没有中国自己的量子算力,以及研制出可以防御被量子算力破解的密码,就会使中国的金融体系不安全。(第一财经)[2020/1/22]

从人民币汇率隐含波动率期限溢价来看,2022年4月份人民币汇率贬值是一个“契机”,相比于2020年至2021年底期限溢价横向震荡,2022年4月份之后期限溢价“跳跃”下滑一个台阶,并恢复2020年至2021年人民币汇率平稳升值之前的“波动”状态。2015年“8.11”汇改之后,市场开始树立人民币汇率“双向波动”理念,但是2020年至2021年底由于突发疫情导致中国供应链比较优势被放大,人民币汇率平稳升值较难提高汇率隐波的远期风险补偿,而2022年二季度人民币汇率贬值打破了稳固的中枢震荡,期限溢价相比2022年之前,波动明显增强,但是从现有市场预期来看,未来爆发超预期的“黑天鹅”事件的概率较低。

声音 | Horizen联合创始人:加密货币目前对宏观经济是不错的对冲:据bitcoin.com报道,Horizen联合创始人Robert Viglione表示,目前没有足够的数据来得出“加密货币会成为对抗经济危机的对冲手段”的结论。从某种意义上说,比特币的回报与目前为止的任何其他资产类别的协方差为零,但仅有只有大约10年的数据。 Viglione的预感是,随着加密市场的成熟,他们将开始获得一些市场相关性。 然而,就目前而言,加密货币对于所有宏观经济至少是一个不错的对冲。[2019/1/25]

3.1.风险逆转因子:诡异的背离

经典的BSM期权定价模型假设资产价格波动率分布是正态分布,但实际上金融市场上资产价格的波动率分布常常呈现“尖峰厚尾”特征,也即从正态分布角度看,发生极端风险事件的概率并不低,人民币汇率的波动率分布也是如此,并由此诞生了“风险逆转因子”。

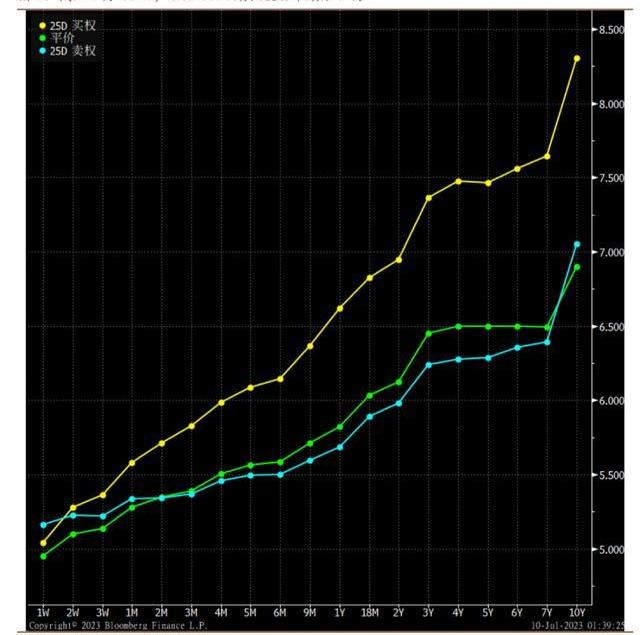

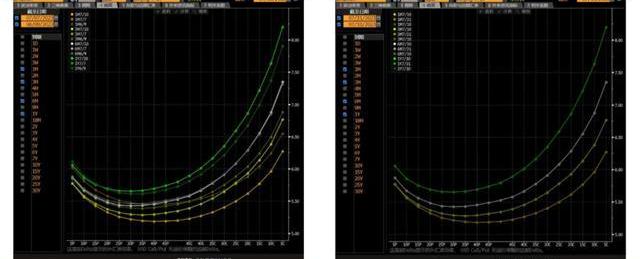

人民币汇率期权隐含波动率的分布形成“微笑曲线”,过去1个月以及未来1个月,人民币汇率期权波动率分布均有“偏斜”,即价外看涨期权隐含波动率高于价外看跌期权隐含波动率。从截至7月10日的人民币汇率期权“波动率微笑”区间来看,LongUSDCNH的Call隐含波动率高于ShortUSDCNH的Put隐含波动率,做多人民币汇率和做空人民币汇率之间的势力并非势均力敌,截至7月10日的波动率偏斜继续指向人民币汇率相对美元贬值。

从汇率期权隐含波动率的分布结构,即可提取风险逆转因子:

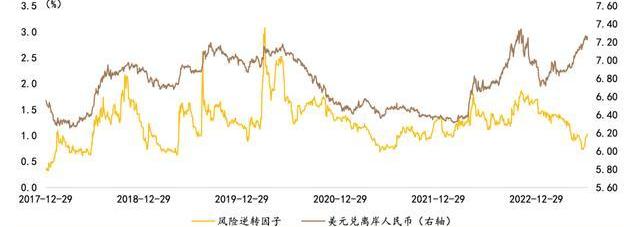

风险逆转因子即是执行价格、到期日和Delta等期权因素相同的看跌期权和看涨期权隐含波动率之差,当价外看跌期权隐含波动率高于价外看涨期权隐含波动率时,风险逆转因子即为负值,截至7月7日人民币期权市场收盘,1个月期限风险逆转因子为0.46、3个月期限风险逆转因子为0.2425、1年期风险逆转因子为1.02,也就意味着,截至7月7日,USDCNY货币对看涨期权均比看跌期权“贵”,表明当前外汇市场继续押注CNY相对USD贬值,这与人民币汇率“波动率微笑曲线”的偏斜一致。然而“奇异之处”在于5月份以来,随着美元兑人民币汇率“破7”和“破7.20”,人民币汇率风险逆转因子竟然不断走低!也就是说,在人民币汇率贬值过程中,看跌期权波动率比看涨期权波动率上涨的要更多。

风险逆转因子也可以拆分为不同方向的零成本风险中性期权组合,就人民币市场而言,结汇方向的风险逆转期权为“买入USDCNY看涨期权、卖出USDCNY看跌期权”;售汇方向的风险逆转期权为“买入USDCNY看跌期权、卖出USDCNY看涨期权”,结售汇方向的不同决定期权头寸反向。当人民币贬值过程中,看跌期权波动率比看涨期权波动率上涨的要更多,也就意味着售汇方向的风险逆转期权组合交易的更好,因此风险逆转因子在人民币汇率贬值过程中“不升反降”,或说明的是外汇市场兑换美元的需求更加强烈,结售汇力量倾向于售汇,导致风险逆转因子和即期汇率的波动反向。

从过去1个月回溯来看,风险逆转因子持续下滑,到6月15日-16日时风险逆转因子转负,也就意味着看跌期权的隐波绝对值高于看涨期权的隐波,“风险逆转”达到极值之后真的“逆转”,对应的即期汇率波动则是6月15日美元兑人民币汇率当日下跌0.77%,在此之后“风险逆转因子”开始回升,结汇力量开始相较于售汇力量边际走强。这也成为7月第一周人民币汇率陷入区间震荡的原因。

2.当前期权市场如何预期人民币汇率?

人民币汇率“双向波动”时代真正来临、适应央行管理汇率新风格。市场对汇率的认知存在两种倾向:其一是“贬值恐慌”,倾向于认为汇率贬值是“坏的”;其二是央行会像2015年至2016年一样不会对“贬值”无动于衷,倾向于希冀央行干预汇率波动,以阻止人民币汇率贬值。然而时移世易,当前的人民币汇率市场已经不再是2015年“8.11”汇改之初的稚嫩模样,央行在管理人民币汇率上也在出现风格变化:从此前管理美元和人民币相对供需转变为管理升贬值预期。

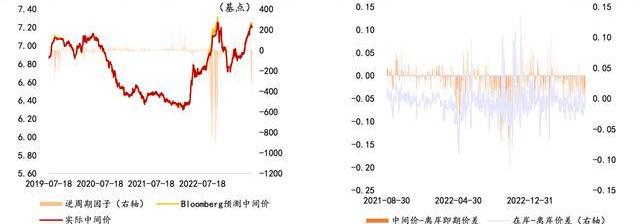

6月下旬以来央行“指导”中间价+结汇力量边际企稳是人民币汇率稳定的主要原因。央行“指导”中间价体现在“逆周期因子”的变化上,我们以Bloomberg预测中间价和实际中间价之差作为“逆周期因子”的代表,6月底两者偏离程度加大,在经过2022年三季度“逆周期因子”稳定在岸汇价、平抑贬值预期之后,时隔将近3个季度,“逆周期因子”重现在岸汇率定价,依旧发挥着稳定预期的“定海神针”作用,截至7月7日汇率市场收盘,中间价与离岸市场即期汇价之差位于历史前20%分位数水平,而在岸汇价和离岸汇价之差则仅在64%历史分位数;从“风险中性”理念出发管理汇率预期,从我们引用过的市场交易数据来看,尽管银行对客户卖出/买入期权规模同比下滑,但是今年前5个月,银行间市场外汇期权交易量却达到4339亿美元,相比2022年前5个月3536亿美元,银行间外汇市场交易出现将近800亿美元规模的提升,其中增量的部分主要来自3个月及以下期限的期权交易。银行间外汇市场期权交易规模的提高,或并非完全来自银行机构主动的交易意愿。期权工具既是避险神器,也是加杠杆利器,在2022年5月份外管局推动期权应用的同时,汇率市场调控方式也从货币总供需层面转变为分化瓦解“跟风交易”的资金,避免“羊群效应”出现,从期权隐含波动率结构与即期汇率波动来看,“风险中性管理”理念深入人心、人民币汇率真正进入双向波动时代。接下来市场也应克服“贬值恐慌”,适应“双向波动”的新时代。

从期权到期量分布来看,到期量最高的行权价格集中在7.15-7.20,其次则是7.05-7.10,再其次则是7.25-7.30,从到期是否触发行权来看,基于当前美元兑人民币汇率报价7.2254,7.15-7.20行权价的USDCNY看涨期权面临被动平仓、7.25-7.30行权价的USDCNY看跌期权面临被动平仓,平仓或带动隐含波动率的阶段性上涨。从风险中性角度来看,未来一周人民币汇率或在7.20-7.25区间波动,隐含波动率或继续保持平稳。

3.风险提示

海外主要经济体央行“加息”路径尚存不确定性,货币政策路径和流动性变化对新兴市场仍有外溢;

警惕宏观经济政策“后置发力”的风险,由于2023年消费增长潜力较大,财政和货币政策或倾向于“后置发力”,在群体免疫冲击经济活动的情况下,后置发力的政策或导致短期经济增长再次触底;

汇率市场瞬息万变,今年以来欧元兑人民币、英镑兑人民币升值更加显著,警惕交叉汇率期权交易对USDCNY期权交易的溢出影响。

阅读之前,麻烦您点一个“关注”,既方便您进行讨论与分享,又能给您带来不一样的参与感,感谢您的支持! 后者刚一接手公司就为其带来了三十亿的订单,此后多年间.

1900/1/1 0:00:00看着美国的种种行为,我们一直都在说去美元化,然而美国的实力摆在那,去美元化的任务任重而道远。在如今的全球贸易结算中,美元依然扮演着重要的角色,这也使得它在国际支付中的比例越来越高,到今年五月份,

1900/1/1 0:00:00导读:全新宝马X5即将登场,海外售价约合人民币60万,3.0T引擎动力澎湃BBKX平台全新挖矿空投BBK已发放:据官方公告,BBKX平台全新挖矿0226期IPFS云算力抢购活动已圆满结束.

1900/1/1 0:00:00游戏硬件公司Razer昨日发声明,表示正在就一宗“潜在数据外泄”案展开调查,涉事为用于游戏内消费的RazerGold数字货币.

1900/1/1 0:00:00沉淀法二氧化硅的市场需求情况“十三五”时期是我国经济转型的关键时期,经过了“十二五”时期经济增速的换挡,“十三五”时期我国逐步完成经济动能的转换,经济发展主题完成了从稳增长到调结构的转变.

1900/1/1 0:00:00PiNetwork社区的先驱Web3他揭示了PiNetwork生态系统中多签名钱包的实施。这一创新步骤旨在增强安全性和保护Pi平衡,特别是在先锋应用程序交易变得越来越普遍的情况下.

1900/1/1 0:00:00